配资是一种为投资者提供杠杆资金的金融服务!

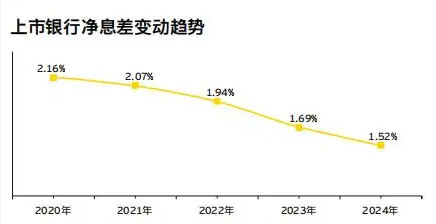

净息差水平关系到银行的盈利能力,当前环境下,如何保持合理的净息差备受关注。6月25日,招商银行行长王良在2024年度股东大会上公开表示,国家金融监督管理总局日前发布的主要监管指标数据显示,2025年一季度是一个重要拐点,银行业平均不良贷款率由2024年四季度的1.50%上升至1.51%。同期,银行业净息差由2024年四季度的1.52%下降至1.43%。

这一数据表明,商业银行的净息差水平已经低于不良贷款率,两者出现“倒挂”,意味着银行的净息差可能难以覆盖三项成本,对银行业是一个巨大的挑战。

净息差低于1.8%行业“警戒线”,难以覆盖三项成本

当前国际经济格局不确定性加剧,国内经济增长动能不足,商业银行持续面临净息差下行压力。

国家金融监督管理总局数据披露,2025年一季度,银行业平均不良贷款率由2024年四季度的1.50%上升至1.51%。同期,银行业净息差由2024年四季度的1.52%下降至1.43%。其中,农商行的不良贷款率高达2.86%,净息差仅为1.58%,城商行不良贷款率为1.79%,净息差为1.37%,都出现倒挂现象。

“一家银行的净息差应该覆盖三项成本,一项是信用成本,资产质量对信用成本的影响最直接;另一项是运营成本,包括各项成本开支;还有一项是资本成本。”王良提到,不良率和净息差水平出现“倒挂”,意味着银行的净息差可能难以覆盖三项成本,这将对银行的可持续发展带来巨大挑战。

“目前看来,净息差回到2%以上的困难比较大。”王良围绕资产与负债两端分析指出,从资产端看,当前实体企业、地方政府在融资方面都希望进一步降低融资成本;从负债端看,现在银行整体的负债利率已经非常低,定期存款利率基本进入“1”字头,负债成本继续下降的空间很小。贷款利率进一步降低,而负债利率下降空间有限,净息差很难再回到2%以上。

央行曾经在货币政策报告中指出,银行业净息差水平保持在1.8%是一个比较合意的状态,但2025年一季度的净息差已远低于1.8%,已经引起监管部门对银行保持合理净息差水平及合理盈利能力的高度重视。

息差“保卫战”始终激烈,净息差水平下降影响银行盈利能力

商业银行净息差为何持续承压?业内认为,市场利率整体下行、银行间的价格竞争等因素是导致银行净息差普遍下降的关键因素。

5月20日,中国人民银行下调贷款市场报价利率(LPR),1年期LPR和5年期LPR分别较此前下降10个基点(BP)。同日,国有六大行启动新一轮存款利率下调,一年期定存利率集体跌破1%,此后“存款降息”从大行迅速传导至中小银行。此举意在维持银行资产端定价与负债端成本的平衡。

多年来,银行业的息差“保卫战”始终激烈,众多业内专家普遍认为,当前银行息差持续收窄,主要归咎于人民币贷款市场报价利率(LPR)下调、存量房贷利率调整以及存款定期化等因素。尽管当下银行净息差收窄的态势有所缓和,然而展望未来,其承受压力的状况仍会延续。

王良指出,净息差水平下降影响银行的盈利能力,若这个指标持续收窄,将会削弱银行持续支持实体经济发展的能力。安永大中华区金融服务首席合伙人忻怡认为,当前的低利率环境预计还将持续一段时期。银行业在进入“低利率、低息差”周期的同时,还面临宏观环境的不确定性加大,国际上主要经济体增长动能偏弱、地缘政治冲突持续、贸易冲突和金融市场波动加剧,国内有效需求不足、经济回升向好基础还不稳固。复杂多变的环境对上市银行的经营发展带来重大挑战。

王良认为,净息差水平与GDP增速、货币及信贷总量增速和投资增长高度关联。银行业应更多支持中国经济稳定增长,将GDP增速维持在5%左右。在这种情况下,国内信贷增速每年能维持在7%左右水平,社融增速能维持在8%左右水平,银行业才能保持稳定合理的净息差及盈利水平。

“今年,我们希望全年净息差整体下行幅度有所收窄,净息差水平仍能保持同业领先,同时能够覆盖各项成本,资产业务能够保持价值创造,带来正的收益。”在股东大会上,王良提到,在当前低利率、低利差、低费率的经营环境下,银行提升自身生存发展能力是更为根本的问题,银行要适应低利率环境带来的巨大考验。

和兴网提示:文章来自网络,不代表本站观点。